Alerta vermelho para suas economias // A poupança sofreu saques recordes de R$ 23,5 bilhões em janeiro e seu dinheiro está perdendo valor; entenda o porquê e como se proteger

Caderneta de poupança registra a maior retirada líquida para um mês de janeiro na história, acendendo um forte sinal de alerta para os investidores mais conservadores do país.

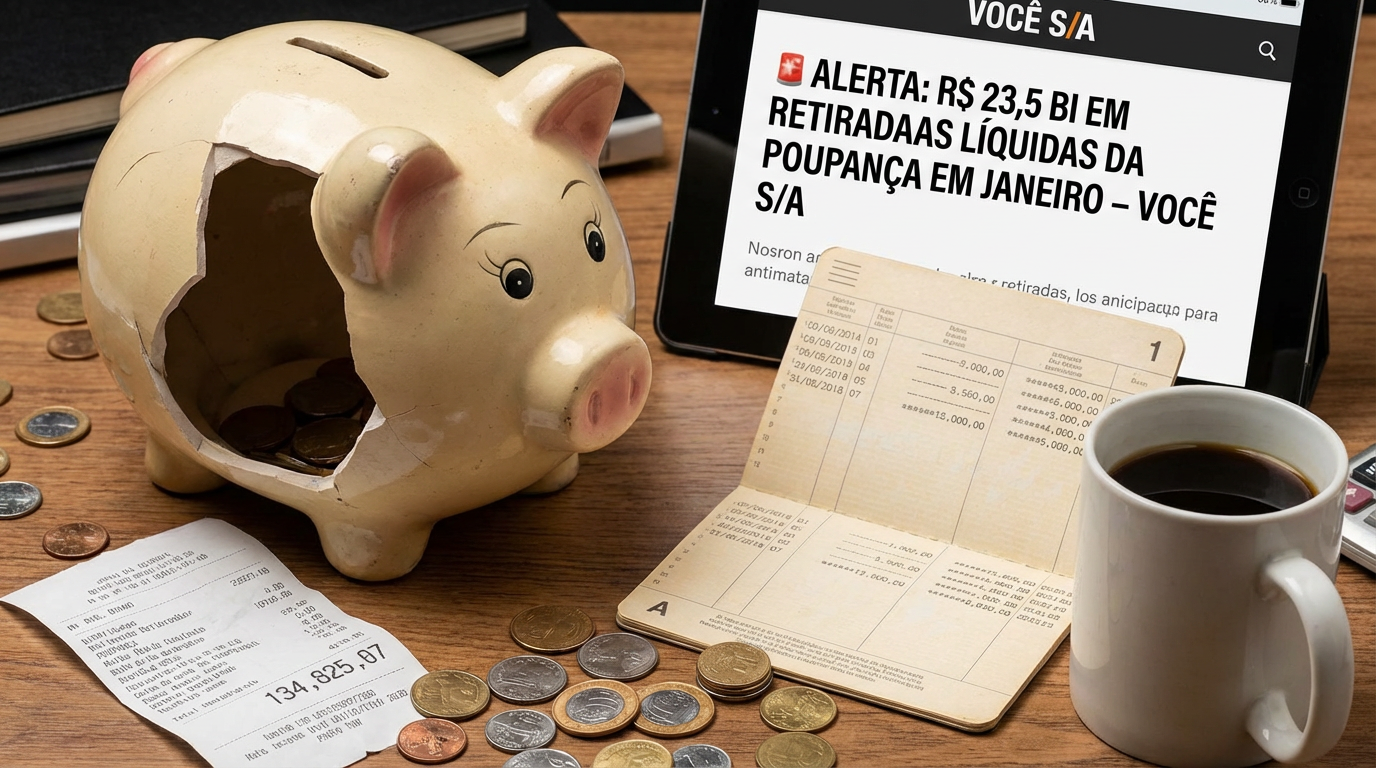

O pesadelo do investidor conservador se tornou realidade em janeiro de 2026. A caderneta de poupança, investimento mais popular do Brasil, registrou uma retirada líquida de R$ 23,5 bilhões, o pior resultado para um mês de janeiro desde o início da série histórica do Banco Central em 1995. Esse valor astronômico representa a diferença entre os depósitos e os saques no período, sinalizando uma forte desconfiança ou necessidade de uso dos recursos por parte dos brasileiros.

Os números, divulgados pelo próprio Banco Central (BC), superam com folga recordes anteriores e pintam um cenário preocupante. A chamada “sangria” não é um evento isolado, mas sim a intensificação de uma tendência que vem se desenhando nos últimos anos. Os brasileiros estão, finalmente, acordando para uma dura realidade, a de que manter o dinheiro na poupança pode significar perder poder de compra.

Esse movimento massivo de saques levanta duas questões principais. A primeira está ligada às tradicionais despesas de início de ano, que sempre pressionam o orçamento familiar. A segunda, e mais impactante, é a crescente conscientização sobre a baixa rentabilidade da poupança frente a outras opções de investimento mais atrativas e igualmente seguras disponíveis no mercado.

O que explica a fuga histórica de recursos da poupança

A explicação para essa debandada recorde é multifatorial, combinando a necessidade imediata de dinheiro com uma análise mais criteriosa sobre onde alocar as economias. Janeiro é, tradicionalmente, um mês de forte pressão financeira para as famílias brasileiras. O pagamento de impostos como IPVA e IPTU, somado às despesas com material escolar e as faturas remanescentes das festas de fim de ano, força muitos a recorrerem às suas reservas financeiras.

Contudo, o fator determinante para a magnitude desses saques em 2026 é a rentabilidade. Com a taxa Selic mantida pelo Comitê de Política Monetária (Copom) em patamares próximos a 9% ao ano, a poupança se torna uma opção de investimento pouco inteligente. Sua regra de remuneração, que entrega 0,5% ao mês mais a Taxa Referencial (TR) quando a Selic está acima de 8,5%, não consegue competir com outros produtos de renda fixa.

Como aponta um relatório recente da Anbima (Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais), tem havido um aumento notável na busca por conhecimento financeiro. Os brasileiros estão mais informados e utilizando a tecnologia para comparar e encontrar alternativas de investimento mais rentáveis, abandonando a comodidade da poupança em troca de melhores retornos.

A rentabilidade da poupança continua perdendo para a inflação

A grande vilã para quem insiste em manter o dinheiro na poupança é a inflação. Mesmo com a inflação relativamente controlada, girando em torno de 4,5% no acumulado dos últimos 12 meses, conforme dados do IBGE, o rendimento da caderneta mal consegue superá-la. Na prática, isso significa que o ganho real do investidor é próximo de zero ou até negativo.

Vamos a um exemplo prático. Com a Selic a 9,0% ao ano, a poupança rende cerca de 6,17% anuais acrescidos da TR, que tem sido muito baixa. Se descontarmos uma inflação de 4,5% desse valor, o retorno real que sobra é mínimo. O dinheiro guardado não só deixa de render como, na realidade, perde seu valor ao longo do tempo, diminuindo o poder de compra do cidadão.

Essa percepção de perda está se tornando cada vez mais clara para o público geral. Especialistas financeiros e influenciadores digitais têm desempenhado um papel crucial em disseminar essa informação, explicando de forma simples por que a poupança deixou de ser um bom lugar para guardar dinheiro, especialmente para objetivos de médio e longo prazo.

Outros investimentos de renda fixa, por outro lado, oferecem proteção contra a inflação e retornos mais robustos. Títulos públicos atrelados ao IPCA, por exemplo, garantem um ganho real acima da inflação, protegendo efetivamente o patrimônio do investidor, algo que a poupança já não faz com a mesma eficiência.

Para onde está indo o dinheiro dos brasileiros

A pergunta que fica é: se não está na poupança, para onde os brasileiros estão levando seus recursos? A resposta está na diversificação e na busca por produtos financeiros que oferecem melhor remuneração com níveis de segurança semelhantes. A renda fixa continua sendo a grande preferida, mas com uma roupagem mais moderna e rentável.

O Tesouro Direto, programa do Tesouro Nacional para venda de títulos públicos a pessoas físicas, é um dos principais destinos. O Tesouro Selic, com liquidez diária e rendimento atrelado à taxa básica de juros, tornou-se o substituto natural da poupança para a reserva de emergência. Já para objetivos de longo prazo, títulos como o Tesouro IPCA+ ganham cada vez mais adeptos por protegerem o dinheiro da inflação.

Além dos títulos públicos, os CDBs (Certificados de Depósito Bancário) oferecidos por bancos digitais e tradicionais também atraem uma fatia considerável desses recursos. Muitos desses certificados pagam 100% do CDI ou mais, superando com facilidade o rendimento da poupança, e contam com a mesma proteção do Fundo Garantidor de Créditos (FGC) para valores de até R$ 250 mil.

Outras opções que ganham espaço são as LCIs e LCAs (Letras de Crédito Imobiliário e do Agronegócio). Além de também serem protegidas pelo FGC, elas possuem a vantagem de serem isentas de Imposto de Renda para pessoas físicas, o que pode tornar seu rendimento líquido ainda mais atraente dependendo do prazo do investimento.

A verdade é que a era de ouro da poupança parece ter chegado ao fim. O brasileiro está se tornando um investidor mais exigente e consciente, e o mercado financeiro, por sua vez, oferece um leque de opções muito mais vasto e interessante do que há uma década. A sangria de janeiro de 2026 é o reflexo mais nítido dessa profunda transformação.

Diante desse cenário, será que a poupança ainda tem algum papel a cumprir como investimento ou se tornará apenas uma conta-corrente glorificada? A manutenção do seu dinheiro na caderneta é por comodidade ou estratégia? Deixe sua opinião e experiência nos comentários abaixo e vamos debater o futuro desse investimento tão tradicional.

Artigos Relacionados

0 Comentários